با افزایش مداوم قیمت کالاهای مصرفی و سرمایهای، خرید نقدی برای بسیاری از خانوارها به چالشی جدی تبدیل شده است. به همین دلیل، وام خرید کالا بهعنوان یکی از رایجترین ابزارهای تأمین مالی در ایران مورد توجه قرار گرفته است. بانکها و مؤسسات اعتباری در سال ۱۴۰۴، طرحهای متنوعی برای خرید اقساطی کالا ارائه دادهاند؛ از کارتهای اعتباری بانکی گرفته تا وامهای مبتنی بر سپرده یا اعتبارسنجی.

در این مقاله، لیست کامل بانکهایی که وام خرید کالا میدهند را بررسی میکنیم، شرایط دریافت هر مدل را توضیح میدهیم و در نهایت، یک مسیر جایگزین و مدرنتر یعنی اعتبار خرید کالا با پشتوانه دارایی ارزی را معرفی خواهیم کرد.

بانکهایی که در سال ۱۴۰۴ وام خرید کالا ارائه میدهند

در سال ۱۴۰۴، تقریباً اکثر بانکهای دولتی و خصوصی حداقل یک طرح فعال برای خرید کالا دارند. این بانکها شامل موارد زیر هستند:

- بانک ملی

- بانک ملت

- بانک سپه

- بانک تجارت

- بانک صادرات

- بانک رفاه کارگران

- بانک پاسارگاد

- بانک دی

- بانک شهر

- بانک سینا

- بانک گردشگری

- بانک اقتصاد نوین

- بانک پارسیان

- بانک مهر ایران

- پست بانک

- مؤسسات اعتباری مانند ملل، کوثر و نور

هرکدام از این بانکها، بسته به جامعه هدف خود، شرایط متفاوتی برای سود، سقف وام و نوع ضمانت در نظر گرفتهاند.

شرایط عمومی دریافت وام خرید کالا از بانکها

بانکها برای پرداخت وام خرید کالا، مجموعهای از شرایط عمومی را در نظر میگیرند تا از بازگشت تسهیلات اطمینان داشته باشند. این شرایط در اغلب بانکهای دولتی و خصوصی مشترک است و پیش از بررسی جزئیات هر طرح، متقاضی باید از واجد بودن این الزامات مطمئن باشد. آشنایی با این موارد کمک میکند مسیر دریافت وام سریعتر و بدون رد شدن پرونده طی شود.

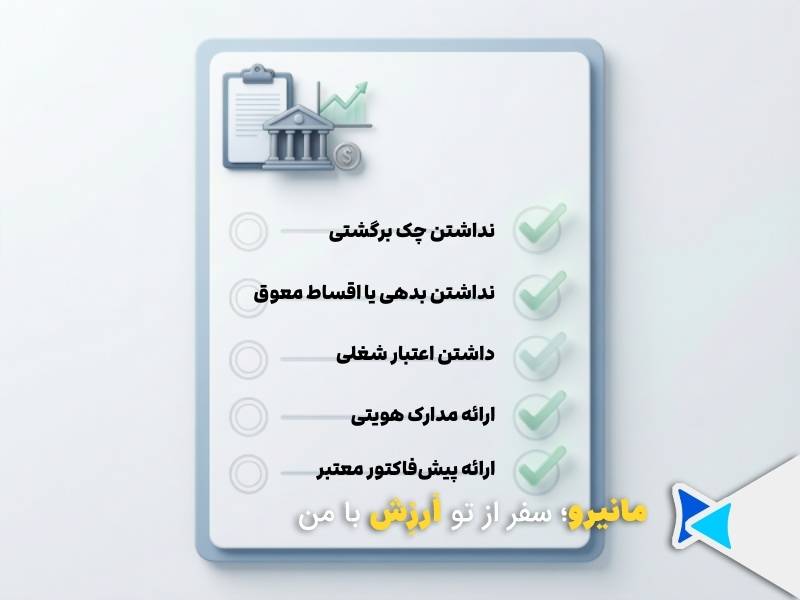

مهمترین شرایط عمومی دریافت وام خرید کالا از بانکها عبارتاند از:

- نداشتن چک برگشتی فعال در سیستم بانکی

- نداشتن بدهی یا اقساط معوق در بانکها و مؤسسات اعتباری

- داشتن اعتبار شغلی قابل تأیید یا معرفی ضامن معتبر

- ارائه مدارک هویتی کامل متقاضی و ضامنها

- ارائه پیشفاکتور معتبر از فروشنده یا فروشگاه طرف قرارداد بانک

در اغلب بانکها، ضمانت اصلی وام خرید کالا، ضامن رسمی با گواهی کسر از حقوق است. با این حال، در برخی طرحها—بهویژه وامهای با مبلغ بالاتر مسدودی سپرده ریالی یا ترکیبی از سپرده و ضامن نیز بهعنوان شرط دریافت تسهیلات در نظر گرفته میشود. همین الزامات باعث شده بسیاری از متقاضیان بهدنبال روشهای جایگزین سادهتر برای خرید اقساطی باشند.

بیشتر بخوانید:

سپرده گذاری ارزی با وام اعتباری خرید کالا

نرخ سود و مدت بازپرداخت وام خرید کالا چقدر است؟

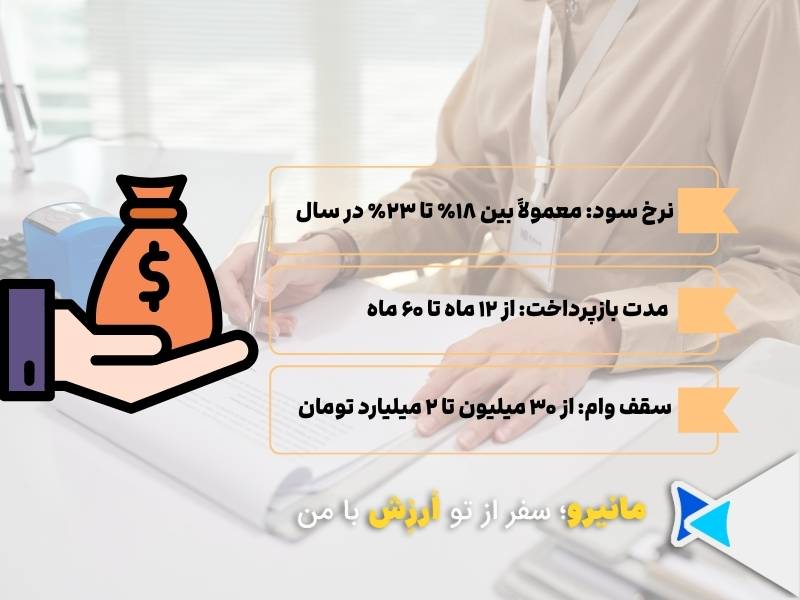

نرخ سود و مدت بازپرداخت وام خرید کالا، بسته به بانک، نوع طرح و شرایط شغلی متقاضی متفاوت است؛ اما با وجود تنوع زیاد تسهیلات، میتوان یک الگوی کلی برای اغلب وامهای خرید کالا در نظام بانکی ایران ترسیم کرد. شناخت این بازهها به متقاضی کمک میکند پیش از اقدام، تصویر روشنی از هزینه نهایی و فشار اقساط داشته باشد.

بازههای متداول وام خرید کالا در بانکها به شرح زیر است:

- نرخ سود: معمولاً بین ۱۸٪ تا ۲۳٪ در سال

- مدت بازپرداخت: از ۱۲ ماه تا ۶۰ ماه

- سقف وام: از حدود ۳۰ میلیون تومان تا حتی ۲ میلیارد تومان در طرحهای خاص و شغلی

در کنار این بازههای رایج، برخی بانکها مانند بانک رسالت و بانک مهر ایران طرحهایی با نرخ سود ترجیحی ۲٪ تا ۴٪ ارائه میدهند. البته این تسهیلات معمولاً سقف پایینتری دارند و فقط برای گروههای شغلی مشخص یا با شرایط ضمانتی خاص در دسترس هستند. به همین دلیل، برای بسیاری از متقاضیان، وامهای با سود متعارف اما دسترسی سادهتر، گزینه عملیتری محسوب میشوند.

کدام بانکها وام خرید کالا بدون ضامن میدهند؟

در نظام بانکی ایران، وام خرید کالای کاملاً بدون ضامن بهمعنای واقعی، بسیار محدود است. اغلب تسهیلاتی که با عنوان «بدون ضامن» معرفی میشوند، در عمل همچنان بر پایه نوعی پشتوانه اعتباری یا مالی ارائه میشوند و صرفاً جایگزینی برای ضامن رسمی دارند، نه حذف کامل ضمانت.

مهمترین مبناهایی که بانکها بهجای ضامن رسمی استفاده میکنند عبارتاند از:

- اعتبارسنجی قوی شغلی و درآمدی متقاضی

- سابقه مناسب گردش حساب و رفتار مالی قابلقبول

- مسدودی سپرده ریالی بهعنوان پشتوانه وام

- ارائه کارتهای اعتباری با سقف محدود و مصرف مشخص

در این میان، پلتفرمها و بانکهایی مانند خاورمیانه یا ویپاد پاسارگاد امکان دریافت وام خرید کالا بدون ضامن رسمی را در مبالغ محدود فراهم کردهاند. با این حال، این طرحها معمولاً سقف وام پایینتری دارند و بهشدت وابسته به اعتبارسنجی یا سابقه مالی کاربر هستند؛ به همین دلیل، برای دریافت مبالغ بالاتر همچنان ضمانتهای جایگزین یا محدودیتهای جدی اعمال میشود.

جدول خلاصه وام خرید کالا بانکها در سال ۱۴۰۴

در جدول زیر، مهمترین طرحهای وام خرید کالا در بانکها و مؤسسات اعتباری کشور در سال ۱۴۰۴ بهصورت خلاصه مقایسه شدهاند. این جدول به کاربر کمک میکند در یک نگاه، تفاوت نرخ سود، سقف و نوع ضمانت را بررسی کند.

| نام تسهیلات / طرح | بانک یا ارائهدهنده | نرخ سود | مدت بازپرداخت | نوع ضمانت | سقف وام (تومان) |

| شاپکارت ملت | بانک ملت | ۱۰٪ | ۳۶ ماه | ضامن رسمی | ۲۰۰ میلیون |

| کالا کارت | بانک مهر ایران | ۴٪ | ۲۴ ماه | اعتبارسنجی + ضامن | ۱۰۰ میلیون |

| طرح انتخاب | بانک سینا | ۴٪ | ۶۰ ماه | ضامن رسمی | ۱۰۰ میلیون |

| زیکارت | بانک گردشگری | ۴٪ | ۱۲ ماه | اعتبار شغلی | ۵۰ میلیون |

| دیکارت | بانک دی | ۱۵٪ | ۳۶ ماه | ضامن رسمی | ۳۰ میلیون |

| طرح طراوت | بانک آینده | ۲۳٪ | ۳۶ ماه | ضامن + مسدودی سپرده | ۱۰۰ میلیون |

| وام خرید کالا | بانک ملی | ۲۳٪ | ۳۶ تا ۶۰ ماه | ضامن رسمی | ۲۰۰ میلیون |

| طرح حامی | بانک ملت | ۲۳٪ | ۳۶ ماه | ضامن رسمی | ۲۰۰ میلیون |

| طرح رفاه کالا | بانک رفاه کارگران | ۲۳٪ | ۳۶ ماه | اعتبار شغلی | ۱۵۰ میلیون |

| تسهیلات پیمان | ویپاد پاسارگاد | ۲۳٪ | ۱۸ ماه | اعتبارسنجی | ۳۰۰ میلیون |

| زرینپلاس | زرینپلاس | ۲۳٪ | ۱۲–۲۴ ماه | اعتبارسنجی | ۱۰۰ میلیون |

| سلامت شهر | بانک شهر | ۲۳٪ | تا ۶۰ ماه | ضامن رسمی | تا ۲ میلیارد |

اکثر وامهای با سود پایین (۴٪ تا ۱۰٪) دارای سقف محدود یا جامعه هدف خاص هستند. در مقابل، وامهای با سقف بالاتر معمولاً با سود ۱۸٪ تا ۲۳٪ و الزام ضامن رسمی ارائه میشوند.

محدودیتهای وام خرید کالا بانکی از نگاه کاربر

با وجود تنوع طرحهای وام خرید کالا در بانکها، تجربه بسیاری از کاربران نشان میدهد که این تسهیلات در عمل با محدودیتهایی همراه هستند که تصمیمگیری را دشوار میکند. این چالشها بیشتر از زاویه تجربه کاربری و سهولت دسترسی به وام قابلبررسیاند، نه صرفاً عدد سود یا سقف تسهیلات.

مهمترین محدودیتهای وام خرید کالا بانکی از نگاه کاربران عبارتاند از:

- نیاز به ضامن رسمی و ارائه گواهی کسر از حقوق

- فرآیند اداری طولانی و زمانبر برای تشکیل و بررسی پرونده

- الزام به مراجعه حضوری به شعب بانک

- مسدودی سپرده ریالی بدون امکان رشد ارزش در طول اقساط

- محدودیت در انتخاب فروشگاهها و کالاهای طرف قرارداد

مجموع این محدودیتها باعث شده بسیاری از متقاضیان، بهویژه افرادی که بهدنبال سرعت، سادگی و انعطاف بیشتر هستند، به سمت مدلهای جایگزین و نوین تأمین مالی حرکت کنند؛ مدلهایی که بدون ضامن، بدون مراجعه حضوری و با ساختار اقتصادی شفافتر طراحی شدهاند.

در مانیرو، برای خرید قسطی لازم نیست پولت را خرج کنی تا وام بگیری. ارز میخری، همان ارز میشود پشتوانه اعتبارت. بدون ضامن، بدون چک، بدون پیچیدگی بانکی. خریدت را از دیجیکالا انجام میدهی، اقساطت را میپردازی، و دارایی ارزیات در تمام این مدت سر جایش میماند و با بازار حرکت میکند. آخر مسیر، نهتنها خرید کردهای؛ بلکه پولت را هم از چرخه ارزش خارج نکردهای.

مشاهده بیشتر:

اعتبار خرید کالا با پشتوانه دارایی ارزی؛ مسیر جایگزین بانکی

اگر مشکل اصلی شما در وامهای بانکی «ضامن، کاغذبازی و خواب پول» است، مدل اعتباری مانیرو دقیقاً برای حل همین گره طراحی شده. در این مسیر، دارایی خودتان جای ضامن را میگیرد و فرآیند دریافت اعتبار، از یک تجربه فرسایشی به یک مسیر سریع و شفاف تبدیل میشود.

در سرویس اعتبار خرید کالا مانیرو، بهجای چک یا ضامن، ارز خریداریشده توسط خود کاربر بهعنوان وثیقه نگهداری میشود. این دارایی ارزی (درهم، لیر، دینار یا روبل) تا پایان دوره اقساط بلوکه میماند و پس از تسویه، با نرخ روز بازار آزاد میشود. نتیجه؟ نه فروش دارایی، نه ریسک از دستدادن سرمایه؛ فقط یک ضمانت شفاف و شخصی.

چرا اعتبار خرید کالای مانیرو با وام بانکی فرق دارد؟

- بدون ضامن، بدون چک

- کاملاً آنلاین و بدون مراجعه حضوری

- شارژ اعتبار دیجیکالا در کمتر از ۲۴ ساعت

- رشد احتمالی ارزش ارز در طول اقساط

- امکان خرید کالاهای سرمایهای و باارزش نگهداری بالا

در این مدل، سرمایه شما نمیخوابد؛ همزمان وثیقه است و فرصت رشد هم دارد. وام دیگر فقط هزینه نیست، یک تصمیم مالی هوشمندانه است.

نتیجهگیری

وام خرید کالا همچنان یکی از پرکاربردترین ابزارهای تأمین مالی در ایران است، اما واقعیت این است که مدلهای بانکی سنتی با وجود تنوع بالا، همچنان با چالشهایی مثل ضامن، زمانبر بودن و خواب سرمایه همراهاند. در مقابل، مدلهایی مانند اعتبار خرید کالا با پشتوانه دارایی ارزی مانیرو نشان میدهند که میتوان بدون ضامن، بدون چک و بدون پیچیدگی، هم خرید اقساطی انجام داد و هم ارزش دارایی را حفظ کرد. انتخاب نهایی، به هدف مالی و شرایط هر فرد بستگی دارد؛ اما مسیرهای جدید، انتخابهای هوشمندانهتری پیش روی کاربران قرار دادهاند.

آیا وام خرید کالا قابل برداشت نقدی است؟

خیر. اغلب وامهای خرید کالا بهصورت کارت یا اعتبار غیرنقدی ارائه میشوند و فقط برای خرید از فروشگاههای مشخص قابل استفاده هستند.

کدام بانک کمترین سود را برای وام خرید کالا دارد؟

برخی بانکها مانند گردشگری یا مهر ایران طرحهایی با سود ۲٪ تا ۴٪ دارند، اما این طرحها معمولاً سقف محدود و شرایط خاص دارند.

وام خرید کالا بدون ضامن واقعاً وجود دارد؟

در بانکها بهندرت. اما در مدلهایی مثل مانیرو، دارایی ارزی کاربر جایگزین ضامن میشود و نیازی به چک یا ضامن نیست.

سقف وام خرید کالا چقدر است؟

در بانکها معمولاً بین ۳۰ تا ۳۰۰ میلیون تومان است؛ در برخی طرحهای خاص شغلی حتی تا ۲ میلیارد تومان هم میرسد.

اعتبار خرید کالای مانیرو برای چه کسانی مناسبتر است؟

برای افرادی که دارایی اولیه دارند، میخواهند بدون فروش آن خرید قسطی انجام دهند و بهدنبال مسیر سریع، شفاف و کمریسک هستند.

بیشتر بخوانید: